In der Schweiz werden auf den 01.01.2024 die MWST-Sätze erhöht. Wir bieten Ihnen eine umfassende Zusammenfassung der Publikation der Eidgenössischen Steuerverwaltung (ESTV) und präsentieren Ihnen detaillierte Schritte sowie weitere empfehlenswerte Massnahmen.

1. MWST Satzerhöhung per 01.01.2024

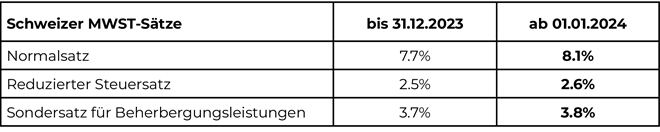

In der Schweiz werden auf den 01.01.2024 die MWST-Sätze wie folgt erhöht:

Die Erhöhung basiert auf der Volksabstimmung vom 25.09.2022 und dient der Finanzierung der AHV (Alters- und Hinterbliebenenversicherung in der Schweiz).

2. Konkretes Vorgehen, Anwendung der neuen MWST-Sätze

Die ESTV (Eidgenössische Steuerverwaltung) hat ihre Praxispublikation MWST-Info 19 (MI 19), Steuersatzerhöhung per 1. Januar 2024, am 07.02.2023 publiziert. Sie hat dabei die nachfolgenden Grundsätze und Anweisungen zur Umsetzung erlassen. Die vollständige Publikation kann unter dem nachfolgenden Link abgerufen werden: MWST-Info 19 Steuersatzerhöhung per 1. Januar 2024. Diese Publikation ist rechtsverbindlich. Nachfolgend fassen wir diese zusammen. Abschliessend halten wir fest, dass die aktuellen Grundsätze jenen der früheren MWST-Satzänderungen, insbesondere jener per 01.01.2018, entsprechen.

Grundsätze und Anweisungen zur Umsetzung:

- Massgebend für den anzuwendenden MWST-Satz ist der Zeitpunkt der Leistungserbringung. Es sind also weder das Datum der Rechnungsstellung noch der Zahlung noch der Verbuchung massgebend. Bei periodischen Leistungen (z. B. Abonnement) ist der Zeitraum der Leistungserbringung entscheidend. Bis zum 31.12.2023 erbrachte Leistungen unterliegen den bisherigen MWST-Sätzen. Ab dem 01.01.2024 erbrachte Leistungen den neuen MWST-Sätzen. Werden Leistungen, die aufgrund des Zeitraumes ihrer Erbringung sowohl den bisherigen als auch den neuen MWST-Sätzen unterliegen, auf derselben Rechnung aufgeführt, sind das Datum oder der Zeitraum der Leistungserbringung und der jeweils darauf entfallende Betragsanteil getrennt auszuweisen. Ist dies nicht der Fall, sind die gesamten fakturierten Leistungen mit den neuen MWST-Sätzen abzurechnen. Dies gilt auch für Leistungen, die der Bezugsteuer unterliegen.

- Teilzahlungen und Teilrechnungen: Teilzahlungen für Leistungen, die bis zum 31.12.2023 erbracht werden, sind zu den bisherigen MWST-Sätzen in Rechnung zu stellen und mit der ESTV abzurechnen. Teilzahlungen für Leistungen, die ab dem 01.01.2024 erbracht werden, sind zu den neuen MWST-Sätzen in Rechnung zu stellen und mit der ESTV abzurechnen. Die ESTV empfiehlt, Aufträge, die noch nicht abgeschlossen sind, per Ende des Jahres 2023 bereits in Teilrechnungen und Situationsetats korrekt abzugrenzen (z. B. in der Baubranche). Bei Bauleistungen gilt als Zeitpunkt der Leistung die Arbeitsausführung am Bauwerk (z. B. die Montage, das Versetzen oder das Anschlagen). Nicht als Arbeitsausführung am Bauwerk gelten Vorfertigungsarbeiten in einer Werkstatt.

- Vorauszahlungen und Vorauszahlungsrechnungen: Ist im Zeitpunkt der Vorauszahlung bzw. Vorauszahlungsrechnung bekannt, dass die Lieferung oder Dienstleistung ganz oder teilweise nach dem 31.12.2023 erfolgt, sollte der auf die Zeit ab dem 01.01.2024 entfallende Teil der Leistung sowohl in der Rechnung an die Kundschaft als auch in der Abrechnung mit der ESTV bereits zum neuen MWST-Satz aufgeführt werden.

- Periodische Leistungen: Miet- und Leasingverträge, Abonnemente oder Service- und Wartungsverträge beispielsweise für Lifte, Haushaltmaschinen, Computersysteme und dergleichen sind in der Regel im Voraus zu bezahlen. Erstreckt sich ein solches Abonnement oder ein solcher Vertrag über den Zeitpunkt der Steuersatzerhöhung (01.01.2024) hinaus, ist grundsätzlich eine Aufteilung des Entgelts pro rata temporis auf den bisherigen und neuen MWST-Satz vorzunehmen.

- Entgeltsminderungen (Skonti, Rabatte, Mängelrügen oder Verluste) für Leistungen aus der Zeit vor dem 01.01.2024 sind mit dem bisherigen MWST-Satz zu korrigieren.

- Retouren von Gegenständen und Rückgängigmachung von Leistungen müssen zu den im Zeitpunkt (bzw. Zeitraum) der Leistungserbringung geltenden MWST-Sätzen als Entgeltsminderungen behandelt werden.

- Einfuhr von Gegenständen: Die neuen MWST-Sätze gelten für alle Einfuhren von Gegenständen, bei denen die Einfuhrsteuerschuld am 01.01.2024 oder später entsteht.

- Vorsteuerabzug: Die in Rechnung gestellte Inlandsteuer darf im Rahmen der unternehmerischen Tätigkeit grundsätzlich geltend gemacht werden. Fakturiert der Leistungserbringer unter Bezugnahme auf die ursprüngliche Rechnung mit falschem MWST-Satz die Steuerdifferenz nach, kann der Leistungsempfänger hierfür den Vorsteuerabzug vornehmen.

- MWST-Abrechnung, praktisches Vorgehen: In der MWST-Abrechnung Q3 2023 können die Umsätze erstmals sowohl zu den bisherigen als auch zu den neuen MWST-Sätzen deklariert werden.

- Saldosteuersätze: Diese werden ebenfalls angepasst. Gleiches gilt auch für die Limiten (Umsatzgrenze sowie Steuerzahllast) zur Anwendung dieser Abrechnungsmethode. Die aktuelle MWST-Satzänderung berechtigt nicht zu einem ausserordentlichen Wechsel aus oder zu dieser Methode, es gelten die allgemeinen Fristen dazu.

3. Weitere Empfehlungen

- Implementieren Sie die neuen MWST-Sätze rechtzeitig in den Buchhaltungs- und Abrechnungssystemen. Beachten Sie dabei auch MWST-Codes, Buchhaltungskonti, etc.

- Unternehmen, welche jahresübergreifende Leistungen erbringen und solche im 2023 bereits in Rechnung stellen, sollen ihren Fakturierungsprozess rechtzeitig entsprechend anpassen.

- Überprüfen Sie rechtzeitig Verträge und weitere MWST-relevante Dokumente (z.B. Preislisten, Kassenquittungen von Registrierkassen, etc.) und passen Sie diese bei Bedarf entsprechend an.

- Informieren und schulen Sie rechtzeitig alle involvierten Personen, beispielsweise aus Buchhaltung/Finanzen, Verkauf, Einkauf, etc.

- Bei Offerten und Verträgen empfehlen wir eine allgemeine Formulierung wie beispielsweise «zuzüglich der jeweils gesetzlich geschuldeter MWST» aufzuführen. Die kommende MWST-Satzänderung wird nicht die letzte sein. Jedoch weisen wir darauf hin, dass dies für Rechnungen nicht zulässig bzw. für den Vorsteuerabzug nicht ausreichend ist. Dort ist der jeweilige MWST-Satz konkret in Prozent anzugeben; beispielsweise Netto-Betrag, zuzüglich 8.1% MWST, Bruttobetrag; oder «Rechnungsbetrag inkl. 8.1% MWST».

Gerne stehen wir Ihnen bei Bedarf für weitere Fragen, Anpassungen, Überprüfungen von MWST-Codes, etc. zur Verfügung.

Ihre Ansprechpartner